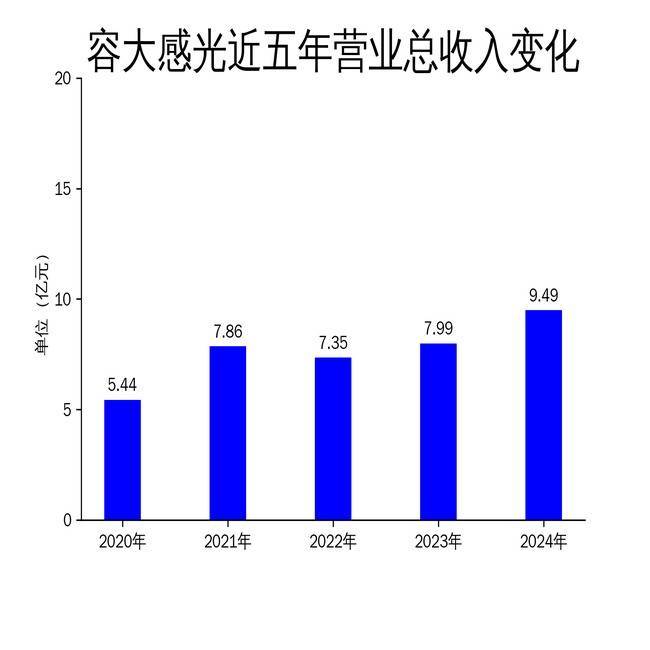

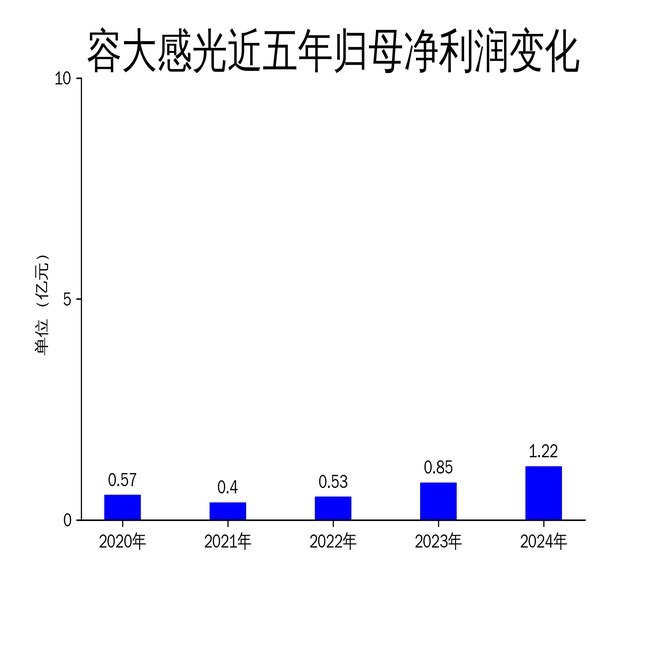

4月24日,容大感光发布2024年年报。报告显示,公司实现营业总收入9.49亿元创盈配资,同比增长18.77%;归属净利润1.22亿元,同比增长43.13%;扣非净利润1.14亿元,同比增长43.63%。尽管业绩表现亮眼,但公司新业务如显示用光刻胶、半导体光刻胶等销售额占比仅为14%,显示出新业务拓展仍需加速。

创盈配资

创盈配资

核心业务稳健增长,但市场竞争加剧

容大感光的主营业务为PCB光刻胶、显示用光刻胶、半导体光刻胶及配套化学品的研发、生产和销售。2024年,公司PCB光刻胶(液态)销量同比增长12%,销售额基本持平,显示出核心业务的稳健增长。然而,随着国内PCB行业的快速发展创盈配资,PCB光刻胶市场竞争也日趋激烈。公司虽然在湿膜光刻胶和阻焊光刻胶领域具备技术优势,但面对日益激烈的市场竞争,如何保持市场份额并进一步提升盈利能力,成为公司未来发展的关键挑战。

新业务增长迅速,但占比仍偏低

2024年,容大感光在显示用光刻胶、半导体光刻胶、特种油墨等新业务领域取得了显著进展。数据显示,显示用和半导体光刻胶销量同比增长40%,特种油墨销量增长48%,光伏类产品销售额更是同比增长15倍。然而,这些新业务的销售额合计仅占公司总销售额的14%,显示出新业务在公司整体营收中的占比仍然偏低。尽管公司计划加大对显示用光刻胶、半导体光刻胶等新业务的拓展力度,但如何快速提升新业务的市场份额,仍是公司未来需要解决的重要问题。

产能扩张与国际化布局加速

为应对市场需求,容大感光积极推进珠海生产基地的建设。该基地建成后,将新增2.4亿平米感光干膜产能和1.53万吨显示用光刻胶及半导体光刻胶产能,预计将为公司带来20亿元左右的新增营业收入。此外,公司还通过设立泰国子公司,加速国际化布局。2024年,公司投资700万美元在泰国设立子公司,主要从事印刷线路板光刻胶及配套化学品的研发、生产和销售。这一系列举措显示出公司在产能扩张和国际化布局方面的雄心,但同时也对公司的资金链和管理能力提出了更高的要求。

总体来看创盈配资,容大感光在2024年取得了显著的业绩增长,但新业务占比偏低和市场竞争加剧的问题仍需引起重视。未来,公司如何在保持核心业务优势的同时,加速新业务的拓展和国际化布局,将成为其能否持续增长的关键。

常胜策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯